Niedrigzinsen vernichten Verm├Čgen!

Publiziert von: Redaktion

Die extrem niedrigen Zinsen in ganz Europa vernichten das private Verm├Čgen vieler Deutscher und erschweren den Aufbau einer privaten Altersvorsorge deutlich.

Derzeit sind die Zinsen f├╝r Anlagen in festverzinsliche Produkte wie Sparanlagen und Bundesanleihen deutlich niedriger als die Inflationsrate..

Damit ist die reale Verzinsung, also Zinsen minus Inflation negativ und der Anleger tappt in die sogenannte Realzinsfalle. Nach Berechnungen der Postbank verlieren deutsche Anleger durch die Zinspolitik der Europ├żischen Zentralbank Milliarden. Demnach verlieren die Sparverm├Čgen in deutschen Banken allein in diesem Jahr etwa 14 Milliarden Euro an Wert, im n├żchsten Jahr k├Čnnte der Wert bei einer gestiegenen Inflation sogar auf 21 Milliarden Euro steigen.

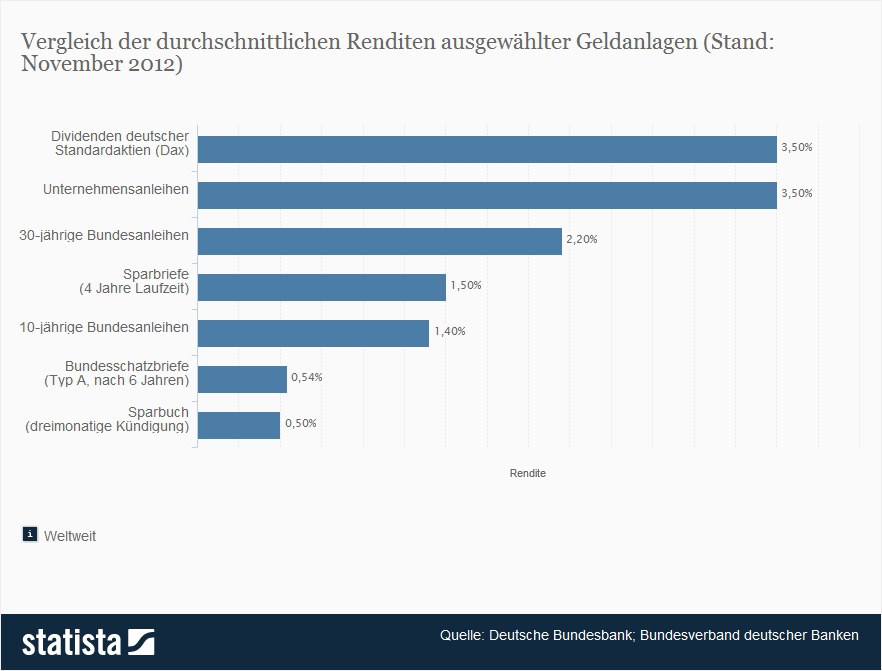

Lesehilfe:

Die Statistik zeigt einen Vergleich der durchschnittlichen Renditen ausgew├żhlter Geldanlagen per Stand November 2012. Anleger, die eine h├Čhere Rendite w├╝nschen, m├╝ssen aufgrund des zum Zeitpunkt der Erhebung vorherrschenden Niedrigzinsumfelds bereit sein, gewisse Risiken in Kauf zu nehmen. So bieten beispielsweise Unternehmensanleihen eine deutlich h├Čhere Verzinsung, allerdings verbunden mit einem Emittentenrisiko ŌĆō also der Gefahr, dass der Schuldner einer Anleihe sp├żter nicht in der Lage sein k├Čnnte, diese zur├╝ckzuzahlen.

Im November des Jahres 2012 belief sich die durchschnittliche Verzinsung von Unternehmensanleihen auf etwa 3,5 Prozent.

Aber nicht nur Sparer sind von den niedrigen Zinsen erheblich betroffen, sondern auch die Versicherungen, die insbesondere bei Lebensversicherungen mehr und mehr Probleme damit haben, den Garantiezins f├╝r ihre Versicherten zu erwirtschaften. Je l├żnger die Niedrigzinsphase anh├żlt, desto schwieriger wird die Lage f├╝r die Lebensversicherungen. Sie sind verpflichtet, einen hohen Anteil der Versichertengelder in zinsschwache deutsche Staatsanleihen anzulegen.

Doch neue Anlagen werfen derzeit lediglich Zinsen ab, die bestenfalls die Inflationsrate ausgleichen. Jedes Mal, wenn alte, hochverzinste Anleihen aus der Vergangenheit f├żllig werden, m├╝ssen die Versicherer das freiwerdende Geld zu Niedrigzinsen neu anlegen. Mit der Zeit sinkt somit der durchschnittliche Zins, den die Versicherung auf ihr Anlagekapital erzielt, immer weiter ab.

Wir sind ein erfolgreiches Unternehmen

Wir sind ein erfolgreiches Unternehmen  0800-4-666-900

0800-4-666-900 info@goldaktie.com

info@goldaktie.com