Die Bankenst├╝rmer

Publiziert von: Redaktion.

ŌĆ×Bye, bye banksŌĆ£ hei├¤t der Schlachtruf von findigen Jungunternehmern, die den Banken den Kampf angesagt haben. Die Finanzbranche steht vor der digitalen Revolution.

Immer mehr Banken sp├╝ren den Angriff von Newcomern in Jeans und l├żssigen Hemden und haben dem nichts entgegen zu setzen.

Die Angreifer nennen ihre Startup-Unternehmen einfach ŌĆ×FinTechŌĆ£-Firmen, ein Kunstwort aus Financial and Technologies. Und der Name ist Programm: Innovative und einfach zu nutzende Finanzapplikationen f├╝r die mobile Gesellschaft. Banking im Jahr 2013 braucht keine station├żren Filialen mehr. Banking immer und ├╝berall ist das Motto. Gro├¤banken k├Čnnen da einfach nicht mithalten und werden von der rasenden Technologie f├Črmlich ├╝berrannt.

Treiber der Revolution sind die Kunden. Ihr Verhalten ├żndert sich katapultartig. Kunden von heute wollen ├╝berall ihre Bank- und andere Gesch├żfte t├żtigen, dank Smartphones und Tabletts stellt das technisch auch kein Problem mehr da. Die Banken haben diese Entwicklung einfach verschlafen und wundern sich nun verdutzt ├╝ber die neue Konkurrenz. Alexander Surminski (35, Mitbegr├╝nder von Ayondo ŌĆō eine social Trading Plattform) fasste das treffend auf einem Bankertreffen zusammen: ŌĆ×Wir und andere FinTech-Firmen bieten die Dienstleistungen an, die die Kunden wollen, die sie von ihnen aber meist nicht bekommen.ŌĆ£

Das Denken in vorgefertigte Produkte sei ├╝berholt. Der Konsument verlangt nach speziell f├╝r seine Bed├╝rfnisse zugeschnittenen L├Čsungen und diese k├Čnnen Firmen wie ŌĆ×MarketinvoiceŌĆ£ bieten.

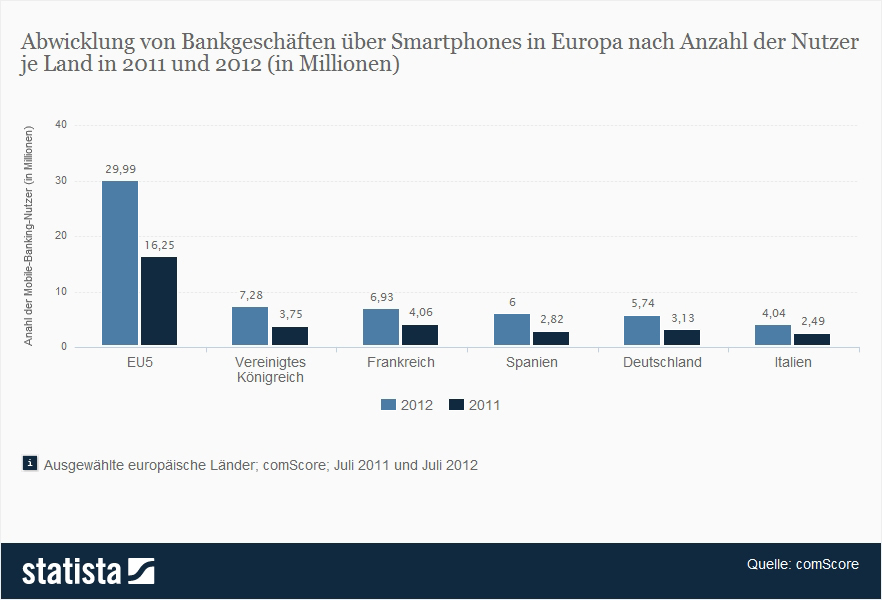

Lesehilfe:

Die vorliegende Statistik bildet den Anteil von Smartphone-Banking in f├╝hrenden europ├żischen M├żrkten im Juli 2012 ab. Im Vereinigten K├Čnigreich erledigten im Juli 2012 7,28 Millionen Smartphone-Besitzer ihre Bankgesch├żfte ├╝ber mobil.

Wir vermitteln Kredite an Mittelst├żnder, erkl├żrt Anil Stocker (29, CEO von Marketinvoice), und das unkompliziert und vor allem schnell. Wir akzeptieren beispielsweise offene Rechnungen an namhafte Unternehmen wie Microsoft, Deutsche Bahn oder BP als Sicherheiten. Bei uns l├żuft alles online. Von der Anmeldung, Bonit├żtspr├╝fung, Auktion, ├£berweisung bis zur R├╝ckzahlung. Einfach, schnell, elegant. So kann Banking auch sein. Bei Gro├¤banken dauert alleine die Kreditpr├╝fung Wochen, wenn nicht Monate. Startup-Unternehmer haben oftmals gar keine Chance Risikokapital zu erhalten. Marketinvoice-Investoren investieren ihr Geld in zukunftsweisende Gesch├żftsmodelle und werden daf├╝r mit einer f├╝r heutige Zeiten astronomischen Rendite von 10-15% belohnt.

Kein Wunder, dass sich die ŌĆ×neuen WildenŌĆ£ vor Investoren kaum retten k├Čnnen.

Den Banken mit ihren starren Hierarchien und Bearbeitungswegen bleibt dabei kaum Luft zum Atmen. Wie Pilze aus dem Boden schie├¤en die Finanzstartups aus dem Boden und ringen den Gro├¤banken mehr und mehr Marktanteile ab.

Aber auch von einer anderen Seite wird die Vormachtstellung der Banken bedroht. Die Internetfirmen machen mobil. Unternehmen wie Paypal oder Google Wallet eroberten schon erhebliche Marktanteile beim Online-Bezahlen. Apple hat mit den Fingerabdruckscanner im neusten Iphone schon den Grundstein f├╝r das bargeldlose Bezahlen der Zukunft, einfach mit Fingerabdruck, gelegt. Handelsriese Otto gr├╝ndete k├╝rzlich eine eigene Payment-Tochter namens Yapital und diese besiegelte vor kurzem eine Partnerschaft mit dem Handelsriese Rewe.

Und die Banken? Sind raus. Sie ├╝berlegen nun wie sie moderner, l├żssiger und einfach smarter werden k├Čnnen. Doch dazu bedarf es ein grunds├żtzliches Umdenken und Aufbrechen von festgefahrenen Prozessen. Fraglich ob die Banken daf├╝r derzeitig ├╝berhaupt in der Lage sind.

Nat├╝rlich m├╝ssen die neuen FinTechs noch beweisen, dass sie auch profitabel sein k├Čnnen. Aber kreative K├Čpfe und frisches Blut kann die angestaubte Finanzbranche dringend gebrauchen. In diesem Punkt sind die Newcomer n├żmlich den Gro├¤banken bereits Lichtjahre voraus.

Wir sind ein erfolgreiches Unternehmen

Wir sind ein erfolgreiches Unternehmen  0800-4-666-900

0800-4-666-900 info@goldaktie.com

info@goldaktie.com